|

Tuote koostuu eri verokannoista |

|

|

Tuote koostuu eri verokannoista |

|

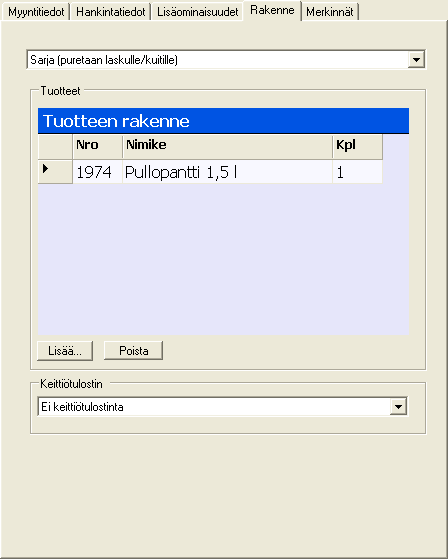

Jotkin tuotteet koostuvat eri verokannoista, esimerkiksi päivättäistavarakaupassa myytävä virvoitusjuomapullo koostuu sisällyksestä johon sovelletaan elintarvikkeiden verokantaa, ja kuori (pullopantti) puolestaan kuuluu yleiseen 22% verokantaan.

Tämä toteutetaan siten, että pullopantista luodaan erillinen tuote, ja sisällyksen yhteyteen määritellään tuotteen rakenne sarjaksi joka puretaan laskulla/kuitilla. Komponentiksi sitten lisätään pullopantti.

Toinen sovellutus samasta aiheesta on mm. golfkentillä greenfee:n (8%) kuuluva lounas (22%).